Vương Duy Lâm

Viện Chiến lược và Chính sách tài chính, Bộ Tài chính

Bạn đang xem: Tiền kỹ thuật số – Bản chất, hiện tượng và hàm ý chính sách cho Việt Nam 27/06/2019 12:25:00 7587

Tiền kỹ thuật số (tiền ảo, tiền điện tử) không chỉ nhận được nhiều quan tâm của giới đầu tư trên thị trường tài chính – tiền tệ trong những năm gần đây, mà còn tạo ra áp lực đối với các nhà quản lý và hoạch định chính sách. Bài viết sẽ làm rõ bản chất, đánh giá những hiện tượng, tiềm năng kinh tế, cũng như rủi ro mà tiền kỹ thuật số đem lại để đưa ra một số kết luận và hàm ý chính sách cho Việt Nam. Bài viết sẽ trả lời những câu hỏi sau về mặt chính sách: (i) Tiềm năng của tài sản tiền kỹ thuật số lớn như thế nào trong các hệ thống tài chính tiên tiến?; (ii) Cách tốt nhất để chống lại hoạt động bất hợp pháp như rửa tiền và tài trợ khủng bố thông qua các giao dịch tiền kỹ thuật số là gì; (iii) Làm thế nào để bảo vệ người tiêu dùng và nhà đầu tư trong các giao dịch liên quan đến tài sản ảo?; (iv) Làm thế nào để duy trì ổn định tài chính với hệ thống tiền kỹ thuật số?; (v) Làm thế nào để thiết lập cơ chế thuế đối với tài sản tiền kỹ thuật số?; (vi) Làm thế nào để các ứng dụng blockchain có thể được áp dụng vào khung pháp lý hiện có tại Việt Nam?

Từ khóa: Tiền kỹ thuật số, tiền ảo, tiền điện tử, blockchain.

Digital currency (virtual currency, electronic money) has been concerned by investors in the financial market in recent years and created pressure for managers and policy makers. The article will clarify the characteristics, assess the phenomena, economic potential and risks that digital money brings in order to give some conclusions and policy implications for Vietnam. The paper will answer the following questions: (i) How big is the potential of digital currency in advanced financial system?; (ii) What is the best way to combat illegal activities such as money laundering and terrorist financing through digital currency transactions?; (iii) How to protect consumers and investors in transactions involving virtual assets?; (iv) How to maintain financial stability with digital money system?; (v) How to establish a tax mechanism for digital currency?; (vi) How can blockchain applications be applied to the existing legal framework in Vietnam?

Keywords: Digital currency, virtual currency, ecectronic money, blockchain.

1. Bản chất của tiền kỹ thuật số

Sản phẩm tiền kỹ thuật số đầu tiên có tên gọi là Bitcoin. Sự ra đời của tiền kỹ thuật số được cho là hệ quả sau thất bại của hệ thống tài chính toàn cầu trước khủng hoảng kinh tế – tài chính thế giới năm 2008 – 2009, do nhu cầu lớn về một loại tiền tệ có tính năng vượt trội, không bị kiểm soát và chi phối thông tin.

Về bản chất, tiền kỹ thuật số và hệ thống lưu trữ hồ sơ phi tập trung trên sổ cái ảo (blockchain) được bảo mật trên tương tác peer to peer (P2P) qua đó tạo nên “tài sản kỹ thuật số”. Công nghệ này đã được ứng dụng mạnh mẽ trong ngành Tài chính nhiều năm trở lại đây, không chỉ giúp các công ty tăng vốn, mà còn được ứng dụng trong internet vạn vật, chuỗi cung ứng, quản lý nhận dạng kỹ thuật số và quản lý hồ sơ chăm sóc sức khỏe (Casey và cộng sự, 2018). Sự khác biệt giữa tiền kỹ thuật số so với tiền tệ, tài sản thông thường chính là ở công nghệ tạo ra nó – công nghệ blockchain. Công nghệ này đã giúp tiền kỹ thuật số trở thành tiền tệ phi tập trung và tiền tệ phi trung gian. Các đặc trưng của tiền kỹ thuật số, bao gồm:

[1] Tiền kỹ thuật số là tài sản phi tập trung, không phụ thuộc vào bất kỳ chính phủ của một quốc gia nào cũng như không phụ thuộc vào một công ty nào. Mô hình này hoàn toàn trái ngược với loại hình tài sản tập trung và sẽ không bị rủi ro đổ vỡ và mất giá trị như loại hình tài sản truyền thống (chính phủ vỡ nợ, công ty giải thể…). Mô hình tài sản phi tập trung sử dụng mạng ngang hàng (P2P), những người tham gia trong hệ thống có quyền lực như nhau, được chia sẻ phần thưởng theo lý thuyết trò chơi, hành xử theo một tập luật được quy định sẵn và buộc phải đồng thuận khi tham gia hệ thống.

[2] Tiền kỹ thuật số là tài sản phi trung gian. Loại hình này sử dụng mạng ngang hàng (P2P), nên khi muốn chuyển tiền cho người khác thì chỉ việc vào ví cá nhân, nhập địa chỉ ví của người nhận và gửi đi. Người chuyển và người nhận có thể dễ dàng nhìn vào mã giao dịch để kiểm tra số tiền được chuyển và xác nhận giao dịch. Hệ thống máy đào Bitcoin sẽ chịu trách nhiệm việc xác nhận các giao dịch bằng thuật toán blockchain. Quá trình này được thực hiện hoàn toàn tự động bởi hệ thống máy đào1. Việc nắm giữ và giao dịch tiền kỹ thuất số sẽ tương tự như tiền mặt trao tay và hoàn toàn “loại bỏ” hệ thống ngân hàng. Chỉ có 2 người trong cuộc gửi và chỉ họ mới biết địa chỉ ví đó là của ai, người ngoài có thể truy xuất giao dịch nhưng không biết chủ sở hữu là ai. Như vậy, tiền kỹ thuật số làm cho các giao dịch truyền thống vốn dĩ cần thông qua các “đơn vị trung gian” hoàn toàn được gỡ bỏ, tiết kiệm tối đa chi phí giao dịch đối với người sử dụng (Lee, 2018).

Chỉ với hai đặc trưng là giao dịch và truy suất tự do trên toàn cầu, loại bỏ hoàn toàn chi phí trung gian và đặc biệt là không bị kiểm soát bởi một thể chế hay chính phủ nào, tiền kỹ thuật số đủ khả năng tạo nên một cơn sốt, mang lại giá trị thặng dư lớn cho người sử dụng, giúp đồng tiền này nhanh chóng chiếm được vị thế trên thị trường tài chính trong những năm gần đây, đồng thời góp phần tạo ra nhiều loại hình dịch vụ tiền kỹ thuật số, trong đó phổ biến là: (i) Phương tiện thanh toán giữa các đối tượng sử dụng tiền kỹ thuật số; (ii) Hình thức kêu gọi vốn đầu tư ICO (hình thức kêu gọi vốn đầu tư trong những dự án tiền kỹ thuật số) từ các công ty hoặc các dự án; (iii) Hình thức cung cấp dịch vụ thông qua trao đổi và trả phí bằng tiền kỹ thuật số từ các công ty cung cấp dịch vụ và hoán đổi tiền tệ (bao gồm cả các ngân hàng trung ương). Tất cả những hoạt động này đều sử dụng tiền kỹ thuật số làm công cụ thanh toán. Hiện tại, trên thế giới có hàng nghìn loại tiền kỹ thuật số khác nhau trong đó nổi bật nhất vẫn là Bitcoin, tất cả những đồng tiền còn lại gọi chung là Altcoin được tạo ra bởi các thuật toán khác nhau nhưng vẫn dựa trên nền tảng chính của Bitcoin. Một số đồng tiền kỹ thuật số phổ biến khác là Ethereum (ETH), Ripple (XRP), Litecoin (LTC), Monero (XMR), DASH, Ethereum Classic (ETC), IOTA (MIOTA) hay NEM (XEM)…

Ủy ban Ổn định tài chính Quốc tế (FSB) nhận định rằng, tài sản tiền kỹ thuật số hiện không mang đến rủi ro bất ổn nhưng việc quản lý, giám sát là cần thiết (FSB, 2018). Ủy ban châu Âu cũng đã thảo luận về tài sản tiền kỹ thuật số trong kế hoạch hành động tài chính số (fintech) và chỉ ra tiềm năng kinh tế của loại hình tài sản này. Landau và Genais (2018) đã nghiên cứu thị trường tài sản tiền kỹ thuật số theo yêu cầu của Bộ Tài chính Pháp và cho rằng còn quá sớm để điều chỉnh một cách có hệ thống các tài sản tiền kỹ thuật số. Thay vào đó, họ cho rằng nên hạn chế tiếp xúc của các trung gian tài chính tiêu chuẩn đối với tài sản tiền kỹ thuật số. Bên cạnh đó, Chính phủ Đức dự định đưa ra chiến lược hạn chế lạm dụng blockchain, tạo khung pháp lý cho tiền điện tử và mã thông báo ở cấp quốc tế và châu Âu.

2. Thực trạng tài sản tiền kỹ thuật số

2.1. Tiền kỹ thuật số

Vốn hóa tài sản tiền kỹ thuật số đã có sự tăng trưởng mạnh mẽ và đạt đỉnh 836 triệu USD vào ngày 07/01/2018. Tuy nhiên, sau đó giá đồng tiền kỹ thuật số đã lao dốc xuống còn 207 triệu USD (tính đến ngày 16/8/2018). Tài sản chiếm tỷ trọng lớn nhất trong vốn hóa thị trường tiền kỹ thuật số này vẫn là Bitcoin (chiếm khoảng 53%), đồng tiền này có biên độ dao động rất lớn, trong một ngày có thể thay đổi đến hàng trăm USD.

Hình 1. Tỷ trọng vốn hóa của các tài sản tiền kỹ thuật số, 8/2018

Nguồn: Coinmarketcap.com (2018)

Sự quy đổi giữa đồng Bitcoin và đồng nội tệ của các quốc gia ban đầu chủ yếu dựa trên đồng bảng Anh và sau đó trở nên phổ biến hơn tại nhiều quốc gia. Sự định vị địa lý của Bitcoin rất khó xác định vì Bitcoin là tiền tệ chỉ hoạt động trên mạng internet. Tuy nhiên, nếu dựa vào thành phần giao dịch trên các sàn P2P tiêu biểu thì đến ngày 11/8/2018, Bitcoin được giao dịch như sau: RUB chiếm 27,9%; USD 12,1%; GBP 7,3%; CNY 7,2%; EUR 3,1 %2.

Về khía cạnh đào tiền kỹ thuật số3, lợi nhuận từ hoạt động này đã tăng mạnh mẽ trong 5 năm trở lại đây, tăng từ 0,7 triệu USD (năm 2013) lên 33 triệu USD (tháng 8/2018). Trước đà tăng trưởng mạnh và biên độ dao động lớn của các tài sản tiền kỹ thuật số, các nhà quản lý, giám sát và các tổ chức đa phương đã và đang gặp khó khăn khi thống nhất cách phân loại, xử lý và quản lý giám sát loại hình tài sản này. Các cơ quan giám sát châu Âu (ESAs) đã đưa ra cảnh báo chung về rủi ro của tiền kỹ thuật số đối với người tiêu dùng. Ngân hàng châu Âu (EBA) đã lập luận rằng, các loại tiền kỹ thuật số nên nằm ngoài phạm vi của dịch vụ thanh toán vì các rủi ro liên quan đến công nghệ đã làm chúng khác biệt với các loại tiền tệ thông thường và từ chối sử dụng thuật ngữ “tiền tệ” cho loại tiền này. Ngân hàng Trung ương châu Âu (ECB) không coi tiền kỹ thuật số hoặc tiền ảo là tiền, nhưng ECB cũng nhận ra rằng bản chất của tiền ảo có thể thay đổi trong tương lai và do đó nên được tiếp tục theo dõi. Ngân hàng Anh cũng bác bỏ quan điểm xem tiền điện tử là tiền. Ngược lại, Cơ quan Giám sát tài chính Liên bang Đức (BaFin) phân loại Bitcoin là một đơn vị tài chính có thể so sánh với ngoại hối. Chính quyền Ý coi tiền điện tử là một phương tiện trao đổi trong khi Tây Ban Nha cho rằng loại hình tài sản này chưa được đăng ký, ủy quyền hoặc xác minh ở Tây Ban Nha, do đó nên áp dụng theo cách tiếp cận từng trường hợp cụ thể. Trung Quốc đã đưa ngành công nghiệp khai thác Bitcoin vào danh sách hạn chế đối với các vấn đề về ổn định tài chính và môi trường.

Xem thêm : PHỤ KIỆN Xiaomi

2.2. Hình thức kêu gọi vốn đầu tư ICO

Trong lĩnh vực tiền kỹ thuật số, bên cạnh việc đầu tư vào các đồng tiền lớn như Bitcoin hay Ethereum, đầu tư vào các dự án ICO cũng là một lựa chọn có thể mang đến lợi nhuận lớn. Khi một tổ chức, công ty hay một nhóm phát hành tiền kỹ thuật số riêng, họ sẽ tạo ra một lượng tiền nhất định và những mã tiền kỹ thuật số này sẽ được bán cho các nhà đầu tư trong nhiều đợt chào bán ra công chúng khác nhau4.

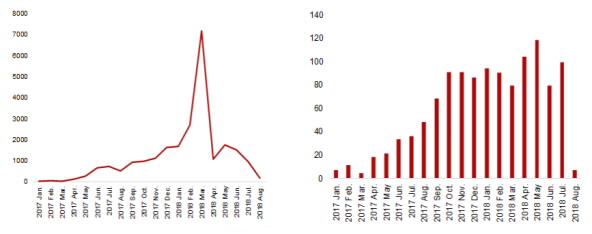

Hình thức kêu gọi vốn thông qua ICO đã phát triển mạnh mẽ trong vài năm trở lại đây, đạt đỉnh trên 7 tỷ USD trong tháng 3/2018, trước khi giảm còn 926 triệu USD trong tháng 7/2018. Theo báo cáo từ ICOWatchlist (2018), phần lớn các đợt kêu gọi vốn được vận hành thông qua đồng tiền kỹ thuật số trung gian là Ethereum và tập trung nhiều nhất tại 5 quốc gia: Nga (1 tỷ USD), Hoa Kỳ (0,9 tỷ USD), Thụy Sĩ (0,5 tỷ USD), Singapore (0,3 tỷ USD), Trung Quốc (0,2 tỷ USD). Thị trường châu Âu chiếm khoảng 30% tổng số dự án ICO trên toàn cầu và chỉ tập trung tại một số quốc gia và một số ngành công nghiệp chuyên về nền tảng mạng/truyền thông, tiếp đó là nền tảng blockchain và ngành Tài chính.

Hình 2. Tổng số vốn đầu tư cho các dự án ICO theo tháng

Đơn vị: Triệu USD

Hình 3. Số lượng các dự án ICO theo tháng trên toàn cầu

Đơn vị: Dự án

Nguồn: Medium.com (2018) Nguồn: Medium.com (2018)

Tuy nhiên, do tăng trưởng mạnh mẽ của ICO giai đoạn cuối năm 2017 đầu năm 2018, rất nhiều nhà đầu tư mạo hiểm đã đầu tư theo hiệu ứng đám đông vào hình thức đầu tư này, dẫn đến sự xuất hiện của nhiều dự án ICO mang tính chất lừa đảo, đầu tư vào các đồng tiền kỹ thuật số ít người biết với biên độ dao động lớn nhằm thu lợi nhuận nhanh (lướt sóng). Khác với chứng khoán thông thường có biên độ dao động ổn định (tại Việt Nam cao nhất là 15% theo Luật Chứng khoán), biên độ dao động, tiềm năng đầu tư của các đồng tiền ICO thường lên đến hơn 10 lần giá trị vốn có (~1000%) nên đây là kênh đầu tư rất hấp dẫn. Tuy vậy, những dự án ICO thất bại và có tính lừa đảo cũng khá nhiều, chính vì thế mô hình ICO đã và đang được giám sát nghiêm ngặt trên toàn cầu nhằm tránh các hiện tượng thất thoát vốn và trục lợi. ICO đã phải đối mặt với lệnh cấm tại các quốc gia châu Á như Trung Quốc và Hàn Quốc, tuy nhiên các quốc gia này đã cho phép thực hiện gọi vốn đầu tư thông qua ICO từ tháng 3/2018 và đặt vào danh sách được theo dõi và giám sát. Tại Hoa Kỳ, hình thức ICO cũng bị giám sát chặt chẽ. Tại Việt Nam, niềm tin của nhà đầu tư đối với hình thức ICO bị ảnh hưởng do có nhiều vụ ICO lừa đảo và trục lợi đã bị phát hiện và khởi tố. Theo nghiên cứu của Công ty Tư vấn Satis Group (2018), 78% các vụ ICO là lừa đảo, 4% tổng số dự án ICO đã thất bại, 3% đã “chết” và chỉ có 15% được đưa lên sàn giao dịch tiền ảo.

2.3. Hình thức trao đổi tài sản tiền kỹ thuật số

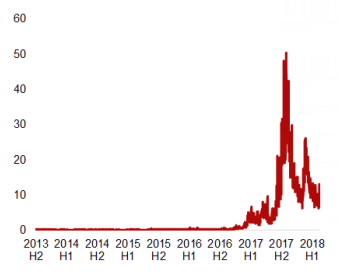

Hình thức trao đổi tài sản tiền kỹ thuật số (hối đoái/chuyển đổi tiền kỹ thuật số) là nền tảng cho phép người sử dụng một đồng tiền kỹ thuật số này đổi sang đồng tiền kỹ thuật số khác hoặc tiền từ ngân hàng trung ương. Hình thức này tăng trưởng mạnh vào cuối năm 2017 đầu năm 2018, sau đó chậm lại. Tính đến ngày 17/8/2018, tổng tài sản tiền kỹ thuật số được chuyển đổi chỉ còn khoảng 19.1 tỷ USD, thấp hơn nhiều so với thời điểm ngày 30/01/2018 (50 tỷ USD).

Hình 4. Khối lượng trao đổi tiền kỹ thuật số

Đơn vị: Tỷ USD

Nguồn: Coinmetric.io

Chuyển đổi tiền kỹ thuật số cũng được nhận định là một hình thức mang lại lợi nhuận cao và thu hút được sự quan tâm từ hàng triệu người sử dụng, tuy nhiên hiện chưa được các nhà quản lý và hoạch định chính sách tại các quốc gia chú trọng (Casey và cộng sự, 2018). Trên thực tế, khi chính phủ một số quốc gia châu Á công bố chuẩn bị đưa ra luật lệ đối với hình thức giao dịch này, một số sàn giao dịch tiền kỹ thuật số đã chuyển địa điểm hoạt động sang nơi khác như Binance chuyển cơ sở hoạt động sang Malta, Huobi chuyển sang Singapore… nhằm tránh luật. Tại các quốc gia châu Âu, hình thức trao đổi này bị kiểm soát chặt chẽ hơn, cụ thể như hình thức trao đổi tiền kỹ thuật số và cung cấp ví tiền lưu ký đều thuộc hạng mục chống rửa tiền của các quốc gia thuộc khối Liên minh châu Âu (EU). ECB đưa giao dịch chuyển đổi tiền kỹ thuật số vào tiêu chuẩn giám sát chặt chẽ như các hình thức giao dịch khác trong lĩnh vực tài chính. Các sàn giao dịch tiền kỹ thuật số cần phải được sự chấp thuận từ quy định chính thức tại các quốc gia. Tuy vậy, việc đưa ra quy định chặt chẽ với hình thức giao dịch này là không dễ dàng, bởi thể chế của các quốc gia thường khác nhau và hình thức hoạt động của mô hình này khá phức tạp.

Bên cạnh đó, cũng có quốc gia đã áp thuế lên một số hoạt động của tiền kỹ thuật số nhằm hạn chế và tăng cường kiểm soát, giám sát. Trong đó, Trung Quốc áp thuế bảo vệ môi trường đối với hoạt động đào Bitcoin do tiêu thụ điện lớn, gây sức ép buộc các hoạt động đào Bitcoin phải chuyển ra khỏi lãnh thổ; Nhật Bản áp thuế chuyển nhượng vốn, thuế thu nhập doanh nghiệp, thuế cư trú và thuế tiêu dùng các hoạt động liên quan tới tiền thuật toán từ năm 2014 (tuy nhiên thuế tiêu dùng 8% đối với giao dịch sử dụng tiền thuật toán đã được bãi bỏ từ ngày 01/7/2017 do ảnh hưởng bởi việc thay đổi quan điểm không đánh thuế giá trị gia tăng (GTGT) khi sử dụng tiền thuật toán để trao đổi hàng hóa và dịch vụ của EU và nhiều quốc gia khác). Thái Lan cũng đã công bố sẽ đánh thuế vào các giao dịch tiền kỹ thuật số, theo đó các nhà đầu tư sẽ phải trả cố định 7% thuế GTGT cho tất cả các giao dịch tiền thuật toán và 15% thuế chuyển nhượng vốn đối với lợi nhuận phát sinh…

3. Một số hàm ý chính sách đối với Việt Nam

Qua nghiên cứu về bản chất, đặc trưng và thực trạng của tiền kỹ thuật số, cũng như quy định tại một số quốc gia, có thể thấy rõ xu hướng phát triển tiền kỹ thuật số trong bối cảnh cách mạng công nghiệp 4.0. Để có thể đảm bảo các hoạt động và giao dịch tiền kỹ thuật số minh bạch, an toàn, hiệu quả và đặc biệt là để bảo vệ nhà đầu tư thì trong thời gian tới, Việt Nam cần chú trọng giải quyết một số vấn đề sau:

Xem thêm : Bài tập và thực hành 1: Tìm hiểu hệ cơ sở dữ liệu

[1] Các chính sách đưa ra có thể hướng đến kiểm soát hoạt động của tiền kỹ thuật số nhưng không nhất thiết quản lý quá chặt chẽ đối với các ứng dụng của blockchain vì đây là công nghệ tạo ra đồng tiền kỹ thuật số. Về cơ bản, nền tảng của tiền kỹ thuật số chính là blockchain, công nghệ này còn rất nhiều ứng dụng trong tương lai, đặc biệt là đối với việc giảm thiểu chi phí giao dịch. Không những vậy, các dự án và các công ty nhỏ dựa trên nền tảng của blockchain hoàn toàn có thể tiếp cận với nguồn tài chính dễ dàng hơn so với các hình thức kêu gọi vốn truyền thống, mà ICO chính là một hình thức huy động vốn hiệu quả, đặc biệt là cho các dự án của các doanh nghiệp có quy mô nhỏ và vừa, vì vậy cần được quan tâm và thiết lập các quy định phù hợp. Các chính sách trong tương lai của Việt Nam nên ủng hộ, khuyến khích đối với sự phát triển nền tảng blockchain.

[2] Chính sách quản lý tiền kỹ thuật số nên hướng đến việc ngăn chặn các giao dịch, trao đổi phi pháp như các hoạt động rửa tiền, tài trợ khủng bố… Hiện nay, tiền kỹ thuật số đã và đang được các đối tượng lợi dụng trong nhiều hoạt động bất hợp pháp bởi giao dịch loại hình tài sản này hoàn toàn có thể thực hiện được với chức năng ẩn danh. Năm 2013, sàn giao dịch tiền kỹ thuật số Silk Road đã buộc phải đóng cửa vì các hoạt động liên quan đến trao đổi tiền kỹ thuật số với chất kích thích, làm cho thị trường biến động mạnh, giá của Bitcoin khi đó đã giảm từ 46 USD xuống 36 USD chỉ sau một đêm (ngày 12/3/2013). Vì vậy, các chính sách của Việt Nam trong thời gian tới cần chú trọng vào việc ngăn chặn các giao dịch bất hợp pháp dựa trên tiền kỹ thuật số. Bộ luật chống rửa tiền của châu Âu cũng đã phải sửa đổi để ngăn ngừa vấn đề này trong những năm gần đây.

[3] Chính sách cần hướng tới bảo vệ người tiêu dùng và nhà đầu tư đối với các tài sản tiền kỹ thuật số. Loại hình tài sản này có ưu điểm là giúp các nhà đầu tư dễ dàng tiếp cận với đại chúng ở tầm quốc tế, nhưng ngược lại có thể làm cho các nhà đầu tư phải đối mặt với những dự án rủi ro, thậm chí bị lừa đảo ở quy mô lớn. Tại Việt Nam, nhiều dự án đầu tư thông qua tiền kỹ thuật số với những hình thức lừa đảo tinh vi đã xảy ra, có thể kể đến như tiền ảo AOC tại những huyện nghèo thuộc tỉnh Bắc Giang, dự án IFan trên nền tảng huy động vốn bằng hình thức trả lãi hay hợp tác xã đào tiền ảo Sky Mining… Vì vậy, Việt Nam cần phân loại rõ hơn các rủi ro mà loại hình đầu tư này mang lại, đồng thời nghiên cứu các điều khoản để bảo vệ trực tiếp cho nhà đầu tư cũng như người sử dụng loại hình tài sản điện tử này, đặc biệt là trong bối cảnh vấn nạn tin tặc đánh cắp được tài khoản người dùng cũng đã xảy ra với tiền kỹ thuật số trong thời gian gần đây.

[4] Về tính ổn định của thị trường tài chính, mặt hàng trên thị trường càng có biên độ dao động lớn thì càng dễ gây nên bất ổn cho cả hệ thống, đặc biệt là đối với các sản phẩm trên thị trường tài chính. Mặc dù tại thời điểm hiện tại tài sản tiền kỹ thuật số chỉ chiếm một phần nhỏ trên tổng thể thị trường và tách biệt với các cơ chế tài chính truyền thống, nhưng với tốc độ phát triển rất nhanh của loại hình tài sản này thì rất có khả năng phạm vi và những hành vi gây tổn hại đến hệ thống tài chính sẽ xảy ra với cường độ lớn. Vì vậy, chính sách về ổn định tài chính trong tương lai cũng cần quan tâm đến sự tồn tại của loại hình tài sản này.

[5] Việt Nam cần nghiên cứu cơ chế áp dụng thuế đối với tài sản là tiền kỹ thuật số và các hoạt động liên quan vì đây là một nguồn tạo ra lợi nhuận lớn cho nhà đầu tư, vì vậy cũng cần phải đánh thuế để phân phối lại thu nhập và tăng thêm nguồn thu cho ngân sách nhà nước, đồng thời tăng cường khả năng giám sát. Việc đánh thuế có thể thực hiện tương tự như đối với các loại hình tài sản tương đồng (chứng khoán). Đối với các công ty hay dự án ICO thì chính sách thuế cho những công ty phát hành loại đồng tiền riêng khi kêu gọi vốn có thể áp dụng như các công ty kêu gọi vốn bình thường và phải nộp thuế theo quy định. Đối với trường hợp các công ty phát hành đồng tiền kỹ thuật số riêng để đổi lấy dịch vụ, thì cần làm rõ về trách nhiệm thuế cần thiết. Ví dụ mua 1 đồng tiền kỹ thuật số trị giá 100 USD với mục đích là đổi lấy một chiếc máy tính trị giá 200 USD trong tương lai, thì 100 USD này có nên bị đánh thuế hay không? Nếu giá trị của đồng tiền này khi đó lên tới 250 USD thì đánh thuế ra sao? Như vậy, đây là một vấn đề khó cần phải được nghiên cứu sâu hơn.

Ngoài ra, Việt Nam cần đưa ra những chính sách phát triển và khuyến khích khai thác những ứng dụng của blockchain. Blockchain tạo ra công nghệ nền tảng tương tự như công nghệ TCP/IP đối với sự phát triển của intenet; đồng thời có thể giúp Việt Nam nâng cao hiệu quả một số lĩnh vực còn non yếu như dịch vụ logistics hay truy xuất nguồn gốc. Theo Diễn đàn Kinh tế Thế giới (WEF), nhiều chuyên gia dự đoán vào năm 2025 có khoảng 10% GDP toàn cầu được lưu giữ nhờ công nghệ blockchain, đồng thời các chính phủ sẽ thu thuế thông qua công nghệ này. Tại Việt Nam hầu như chưa có định hướng ở tầm vĩ mô dẫn dắt các hoạt động nghiên cứu, đào tạo và ứng dụng công nghệ blockchain trong các lĩnh vực kinh tế, dù ngày 04/5/2017 Chỉ thị số 16/CT-TTg của Thủ tướng Chính phủ đã ban hành về tăng cường năng lực tiếp cận cuộc cách mạnh công nghệ 4.0. Việt Nam cũng có thể nghiên cứu để ứng dụng blockchain trong quản lý hành chính công, như quản lý về điểm tín nhiệm, ứng dụng blockchain sẽ cho phép dữ liệu được lưu trên nhiều hệ thống khác nhau, hạn chế tối đa việc “hack” thông tin, truy cập phi pháp.

Tài liệu tham khảo

Tiếng Việt

1. Nguyễn Thị Hải Bình và nhóm nghiên cứu (2018), Thực tiễn quản lý tiền thuật toán tại một số quốc gia, Tạp chí Tài chính, tháng 5/2018.

Tiếng Anh

2. BIS (2018), Cryptocurrencies: Looking beyond the Hype, BIS Annual Economic Report.

3. Casey, M., J. Crane, G. Gensler, S. Johnson and N. Narula (2018), The Impact of Blockchain Technology and Finance: A Catalyst for Change, Geneva Report on the World Economy No. 21, ICMB and CEPR.

4. Claeys, G., M. Demertzis and K. Efstathiou (2018), Cryptocurrencies and Monetary Policy, http://bruegel.org/wpcontent/uploads/2018/06/PC-10_2018_2.pdf.

5. IMF (2018), A Bumpy Road Ahead, Global Financial Stability Report April 2018.

6. Lee, J. (2018), Distributed Ledger Technologies (blockchain) in Capital Markets: Risk and Governance, Journal of Business & Technology Law.

7. Mersch, Y. (2018), Virtual or Virtueless? The Evolution of Money in the Digital Age, https://www.ecb.europa.eu/press/key/date/2018/html/ecb.sp180208.en.html.

Bài đăng trên Tạp chí Kinh tế tài chính Việt Nam số 3/2019

*1 Kể cả trong trường hợp tại thời điểm nào đó 100.000 máy chỉ còn đúng 2 máy online làm việc thì giao dịch vẫn hoàn thành. Trên thực tế, 100.000 máy đào rải rác khắp toàn cầu, không chịu bất kỳ sự quản lý nào nên rất khó xảy ra tình trạng tắt máy hoặc bị tấn công cùng một lúc. Tính bảo mật cao cũng chính là ưu điểm của hệ thống này, giả sử blockchain A tạo ra coin A bị tin tặc tấn công vào 1 máy nào đó và sửa đổi (việc này có thể xảy ra nhưng rất khó và tốn nhiều chi phí về điện), ngay lập tức toàn bộ hệ thống 99.999 máy còn lại sẽ nhận ra sự sai lệch hay bằng chứng sự giả mạo, do đó sẽ bác bỏ sửa đổi này, đồng bộ hóa lại dữ liệu, trừ khi tin tặc có thể tấn công 51% hệ thống máy đào cũng 1 lúc, cùng 1 thời điểm. Trong ví dụ này, tin tặc phải sửa đổi cùng lúc trên 51.000 máy đào rải rác khắp thế giới là không thể (trừ khi 51.000 máy này được tập trung). Đây là một trong những đặc tính ưu việt của blockchain.

*2 Theo localbitcoins.com.

*3 Khái niệm “đào” trên thực tế là việc Bitcoin được cấp tới các máy tính để trả công cho việc chúng tham gia vào hoạt động xác minh giao dịch và ghi Bitcoin vào một cuốn sổ cái (blockchain). Cuốn sổ này được phân tán trong mạng ngang hàng (P2P) và sử dụng Bitcoin là đơn vị kế toán. Tiền kỹ thuật số đã tạo ra động lực cho các công ty và các nhóm, tổ chức, cá nhân cùng tham gia vào quá trình đào.

*4 Mỗi đợt chào bán ra công chúng sẽ kéo dài trong khoảng 1 tuần hoặc lâu hơn là 1 tháng và khi một đồng tiền điện tử mới ra đời, sẽ được tiến hành một hay nhiều đợt chào bán ra công chúng. Ví dụ như đồng Bitcoin đã trải qua 2 đợt chào bán ra công chúng, đợt thứ nhất kéo dài 1 tháng, đợt 2 kéo dài 1 tuần và đã bán được 50 mã tiền kỹ thuật số, thu về hơn 70 triệu USD cho dự án. Các nhà phát triển dự án ICO cũng thường chấp nhận cho nhà đầu tư thanh toán bằng Bitcoin hay Ethereum khi muốn mua đồng tiền kỹ thuật số của họ. Các dự án ICO thường trải qua các giai đoạn bao gồm: Private sale (giai đoe salec giai đoạn bao gồm:hà, pre-sale (giai đoe salec giai đoạn bao gồm:hà, public sale (giai đosaleho những nhà đầu tư vừa) đầu tư than

Nguồn: https://sigma.edu.vn

Danh mục: Công Nghệ